このページをシェアする

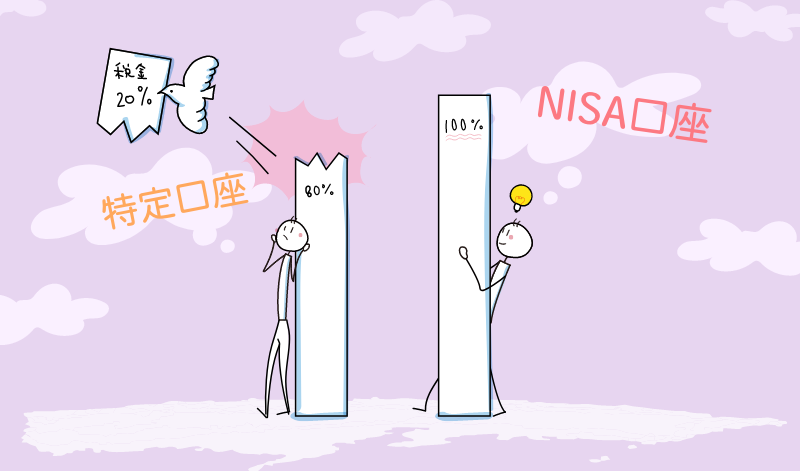

つみたてNISAとは、「積立投資で得た利益に税金がかからない」というお得な制度です。

通常の投資では、利益から約20%が税金として差し引かれます。しかしつみたてNISAでの投資なら、最長で20年間にもわたって税金がかからない、つまり利益がまるまる手元に残ります。

また、投資できる商品は、金融庁が定めたコストやリスクの基準をクリアした投資信託やETF(上場投資信託)の銘柄に限られているので、初心者にも適するとされています。

年間40万円、総額で800万円もの元手で運用でき、利益が非課税となるのがつみたてNISAの最大のメリットです。

つみたてNISAの始め方はとっても簡単。手順はたったの3ステップだけです。

つみたてNISAを始めるには、証券会社や銀行などで専用口座の開設が必要です。口座開設先の選び方のポイントは、つみたてNISAで選べる投資信託のラインアップや最低積立金額などをチェックすること。

これらの条件は金融機関によって違います。何社か比較して、より条件がよい金融機関を選ぶことをおすすめします。

金融機関の選び方のポイントは次の4つです。

もっとくわしく知りたい方は、こちらの記事もチェックしてみてくださいね。

つみたてNISAでは、「販売手数料がかからない」「運用コスト(信託報酬)が安く抑えられている」などの基準で金融庁が定めた約200本の投資信託から自分で選んで投資します。

投資信託の選び方にはポイントがあります。次の2つをチェックしてみましょう。

なるべくリスクを抑えた運用をしたいなら、「複合資産型」の投資信託がおすすめです。複合資産型とは、株式、債券、リート(不動産)などさまざまな資産を組み合わせた投資信託のことで、「バランス型」とも呼ばれます。

一方で、もっとリスクを取って高いリターンを望むなら、「株式100%型」の投資信託を選ぶと良いでしょう。株式100%型とは、債券などよりもリスクが高いとされる株式のみに投資する投資信託のこと。

どちらがご自身に合っていそうか、もっとくわしく知りたい方はこちらの記事もチェックしてみてください。

つみたてNISAの積立上限額は、年間40万円までと決められています。毎月にならすと、約3万3333円になります。

一方、下限額は金融機関によって異なり、毎月100円から可能なところもあれば、毎月1万円からと若干ハードルが高いところもあります。

このように金融機関によって、積立金額の下限設定(最低積立金額)が違いますので比較してみるのがおすすめです。

はじめての投資で不安な方は、無理なくできる範囲から積立を始めてみてはいかがでしょうか。積立金額は途中で変えることができますので、慣れてきたら増やすことも可能です。

さらに積立の頻度を毎月だけでなく、毎週や毎日から選べる金融機関もあります。ご自身の希望に沿って選ぶとよいでしょう。

| 金融機関名 | 銘柄本数 | 最低 積立金額 |

積立頻度 |

|---|---|---|---|

| SBI証券 | 183本 | 100円 | 毎日/毎週/ 毎月 |

| 楽天証券 | 181本 | 100円 | 毎日/毎月 |

| auカブコム証券 | 180本 | 100円 | 毎月 |

| 松井証券 | 178本 | 100円 | 毎月 |

| マネックス証券 | 157本 | 100円 | 毎日/毎月 |

| 大和証券 | 22本 | 100円 | 毎日/毎週/ 毎月/隔月/3,4,6ヶ月毎 |

| CONNECT | 16本 | 100円 | 毎日 |

| tsumiki証券 | 4本 | 100円 | 毎月 |

| SBIネオトレード証券 | 1本 | 100円 | 毎月 |

※つみたてNISAナビ調べ(2022年12月21日時点)

金融機関のつみたてNISA口座開設ページで氏名・住所などを入力

↓

本人確認書類&マイナンバー確認書類を提出

手続きの流れは口座開設ページから氏名・住所などを入力し、本人確認書類、マイナンバー確認書類を提出します。金融機関によっては用意する書類が異なる場合もありますので、事前に確認しておくことをおすすめします。

その後、金融機関を通じてつみたてNISA口座の開設に必要な税務署の審査などが行われます。そのため、つみたてNISA口座が開設されるまでには約1週間~2カ月程度かかります。

このように、つみたてNISAの始め方は難しくありません。ご自身に合った金融機関を探してみましょう。

~さっそく始めたい人に~

このページをシェアする

参考サイト・たあんと

参考サイト・たあんと

銘柄ランキング(つみたて投資枠)

松井証券編

銘柄ランキング(成長投資枠)

松井証券編

利回りランキング(つみたて投資枠)

利回りランキング(成長投資枠)