※このページはプロモーションを含みます

このページをシェアする

2024年1月に新しいNISA制度(新NISA)がスタートしたことに伴い、従来のつみたてNISA(積立NISA)は新規投資ができなくなりました。

過去につみたてNISAで積み立ててきた資産は、最長20年間にわたり利益に税金がかからない状態で持ち続けることができます。では、その後はどうなるのでしょうか。

この記事では「つみたてNISAの20年後」について、どうすればよいかをケース別に分かりやすく解説します。

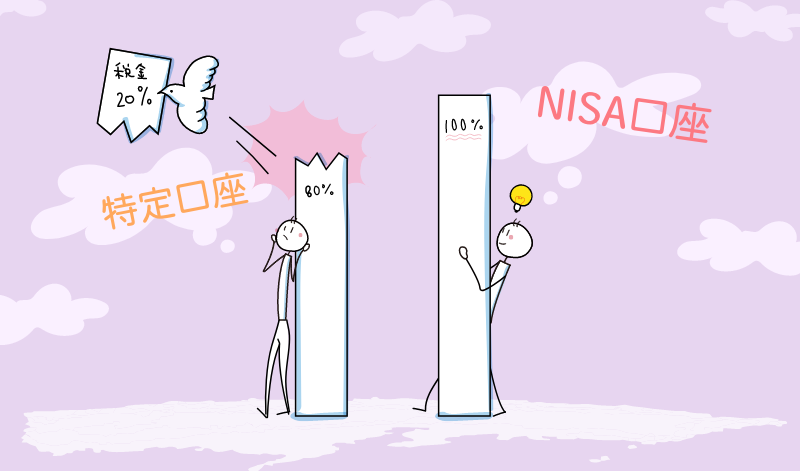

つみたてNISAの非課税期間は20年、つまり投資した年から20年間は利益に税金がかかりません。例えば2023年に購入した投資信託なら、2042年まで非課税で保有できます。

つみたてNISAの非課税期間が終了した後について、次のような疑問を持つ人も多いようです。

疑問や不安は早めに解消しておきましょう。それぞれ解説します。

つみたてNISAで積み立てた資金は、1年ごとに管理されます。つみたてNISAが開始された2018年から2023年まで積み立てを続けた人の場合、2018年に積み立てた分の利益は、20年後の2037年まで非課税です。

翌年以降も同様に、2019年に積み立てた分は2038年まで、2020年に積み立てた分は2039年まで……と、1年ごとに非課税期間が終了していきます。

非課税期間が終わった分は、特に手続きなどしなくても自動的にNISA口座から課税口座(通常の証券総合口座=税金がかかる)に移ります。

では、どう対応するべきなのでしょうか。選択肢は2つ、「売却して利益確定」か「持ち続ける」かです。

1つ目の選択肢は、非課税期間が終了する前に売却し、それまでの利益を確定させる(利確する)ことです。

タイミングによっては、ちょうど20年目に相場の大暴落が重なるという恐れもないとは言い切れません。そのため、20年が経過する数年前から利益が出ているか否かを確認するようにして、いつでも売却できるようスタンバイしておくと安心です。

課税口座に移管(移行)される前に売却すれば、利益分に税金がかかることなく全額受け取れます。そのため、つみたてNISAのメリットを最大限活かすことができるでしょう。

売却時期ではなく、あらかじめ「目標額」を決めておき、達成したら欲張らずに売却するというのも一案です。

つみたてNISAでは、いつでも好きなタイミングで売却でき、好きな金額を引き出せます。つみたてNISAの資産は1年ごとに管理されますが、売却にはその縛りがありません。保有する資産の範囲内で金額や口数を指定して現金化できます。

引き出し方法は、自分のNISA口座がある金融機関のマイページなどから、オンラインで簡単に手続きできるのが一般的です。

2つ目の選択肢は、売却せずに持ち続けることです。20年過ぎても収益が十分でない場合、もっと運用を続けたい場合などにこの選択肢を取ることになりますが、注意点もあります。

前述のとおり、1年ごとに、20年が経過した資産から順に自動的に課税口座に移管(移行)されていきます。課税口座に移った後も、つみたてNISAの非課税期間内に得た利益分には課税されません。

しかし、課税口座に移ったときからさらに値上がりして利益が出ると、その分は課税対象になります。具体的に見ていきましょう。

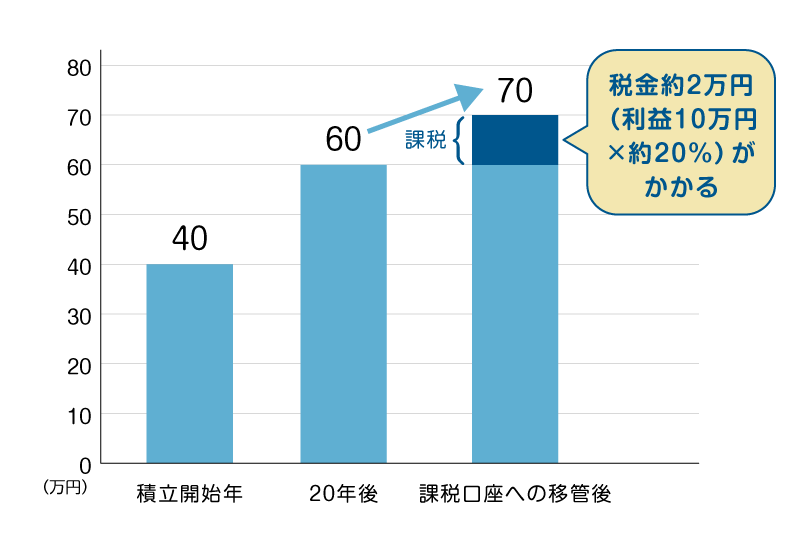

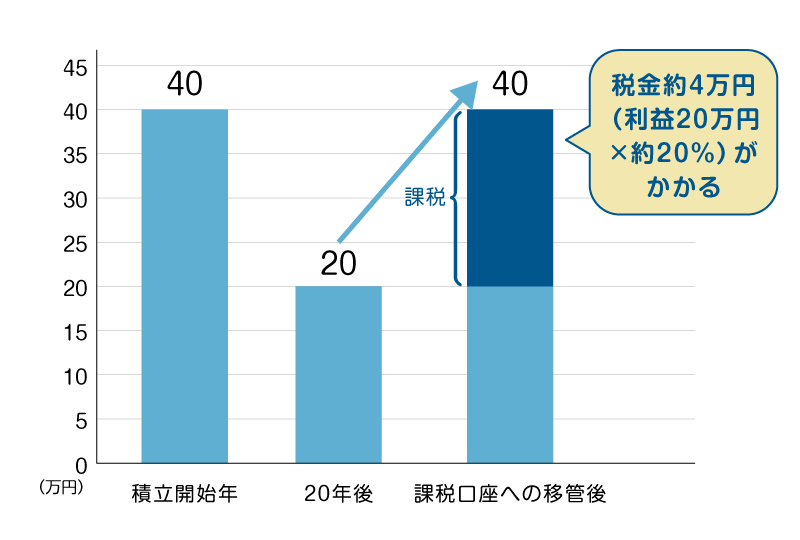

例として、積立開始年に40万円投資し、20年後に60万円になったところで課税口座に移り、その後70万円まで値上がりしたときに売却した場合を考えてみましょう。

| 積立開始年 | 20年後 | 課税口座への移管後 |

|---|---|---|

| 40万円 | 60万円 | 70万円 |

40万円から70万円に増えているので、利益は30万円(つみたてNISAでの利益:20万円、課税口座での利益:10万円)です。この場合、課税対象になるのは課税口座で得た10万円分の利益のみです。

課税口座では、利益に対して約20%の税金がかかります。10万円×約20%=2万円程度です。

仮に最初から課税口座で同じ投資をしていた場合、税額は利益30万円×約20%=6万円程度になります。つみたてNISAを使うことで、約4万円の節税になった計算です。

もう1つ例を挙げましょう。積立開始年に40万円投資し、20年後に値下がりして20万円になったところで課税口座に移り、その後40万円に戻ったところで売却した場合です。

| 積立開始年 | 20年後 | 課税口座への移管後 |

|---|---|---|

| 40万円 | 20万円 | 40万円 |

つみたてNISAでの損失が20万円、課税口座での利益が20万円で、合計損益0円の状態です。

この場合、税金の計算のもとになるのは、20年後の課税口座に移ったときの価格(20万円)です。つまり、積立時も売却時も40万円で利益が出ていない状況なのに、20万円から40万円に増えたとして、差額の20万円に対して約20%の税金(4万円程度)がかかります。

この例では、最初から課税口座で投資していれば「利益0円=税金0円」だったはずが、つみたてNISAを利用していたために約4万円の納税が必要になり、結果的に損をしています。

このように、20年後以降も積み立てた資産を保有し続ける場合、その後の相場次第で税額にも影響が出ます。

2023年末までにつみたてNISAを利用していた人は、以降も最長20年にわたって非課税でつみたてNISAで投資した投資信託を保有し続けることができます。

非課税期間が終了するまでに売却して利益を確定させるか、終了後も課税口座で保有を続けるか、紹介したケースなども参考に運用状況を見ながら出口戦略を立てておきましょう。

~さっそく始めたい人に~

\ドコモユーザーにメリット/

\楽天会員にメリット/

\三井住友カード会員にメリット/

\au派・三菱UFJ派にメリット/

\JCBカード会員にメリット/

このページをシェアする

参考サイト・たあんと

参考サイト・たあんと

銘柄ランキング(つみたて投資枠)

マネックス証券編

銘柄ランキング(成長投資枠)

マネックス証券編

利回りランキング(つみたて投資枠)

利回りランキング(成長投資枠)