※このページはプロモーションを含みます

このページをシェアする

投資の利益に税金がかからない新NISA制度。最大限に活用して、効率よくお金を運用したい方も多いのではないでしょうか。

そこで気になるのが、投資方法。「最速投資(早めに投資して非課税投資枠を使い切る)」か、「コツコツ積立(自分に合った金額で地道に投資枠を使っていく)」か、どちらがよいのか気になるという声も聞かれます。

結論としては、次の3つが考えられます。

【最速投資とコツコツ積立の結論】

詳しく見ていきましょう。

| 2024年からのNISA | ||

|---|---|---|

| つみたて投資枠 | 成長投資枠 | |

| 口座開設期間 | 恒久化 | |

| 併用 | 〇 | |

| 非課税保有期間 | 無期限 | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 | 計1,800万円(うち成長投資枠1,200万円) | |

| 投資できる商品 | 金融庁の基準を満たした投資信託 | 国内株式 外国株式 投資信託 ETF、REIT |

| 投資方法 | 積立 | 一括・積立 |

※成長投資枠の投資できる商品は一部除外あり

新NISAの概要は上表のとおりです。新NISAには、投資できる金額の上限が「一生涯で1800万円まで」というルールがあります。つみたて投資枠と成長投資枠の2つの枠が併用でき、それぞれ1年間に投資できる金額の上限も決められています。

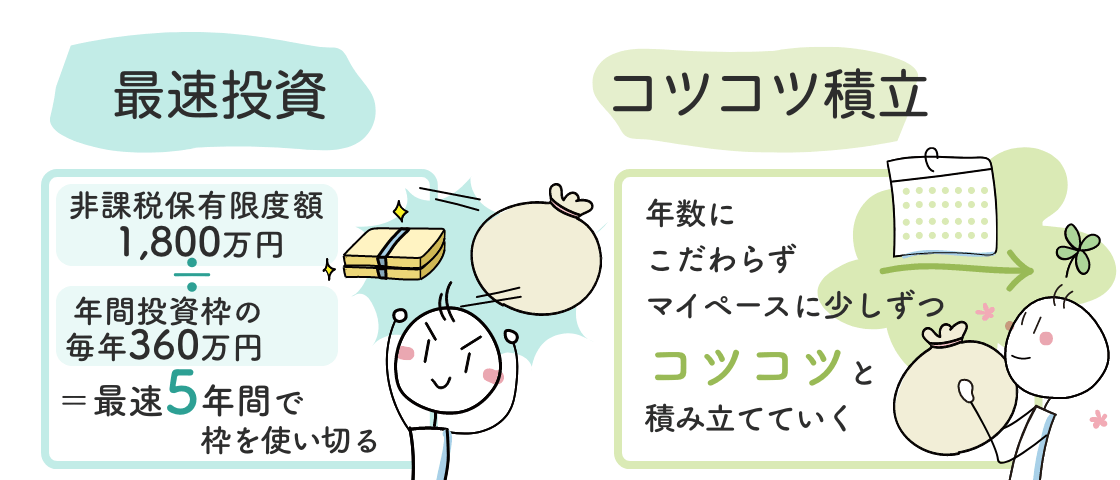

最速投資とは、この上限を最速で埋める方法です。具体的には、つみたて投資枠(120万円)と成長投資枠(240万円)の両方を使って毎年360万円を投資していくと、ちょうど5年で1800万円に達します。つまり最速だと5年で枠を使い切れることになります。

一方、新NISAは投資できる期間が無期限なので、年数にこだわらずマイペースに少しずつコツコツと積み立てていくこともできます。これがコツコツ積立です。

最速投資で5年で非課税枠を使い切るべきか、それとも少額でコツコツ積立をしていくべきかは、意見が分かれるところです。それぞれ一長一短があり、どちらが運用成果を上げられるかは相場の状況次第です。そのため優劣をつけがたいというのが結論です。

過去の相場でシミュレーションすると、最速投資の方が有利といった説も見られますが、今後も過去と同じような値動きをするとは限りません。シミュレーションの前提条件次第で結果が変わることもありますし、低迷や暴落のタイミングは誰にも予測できません。

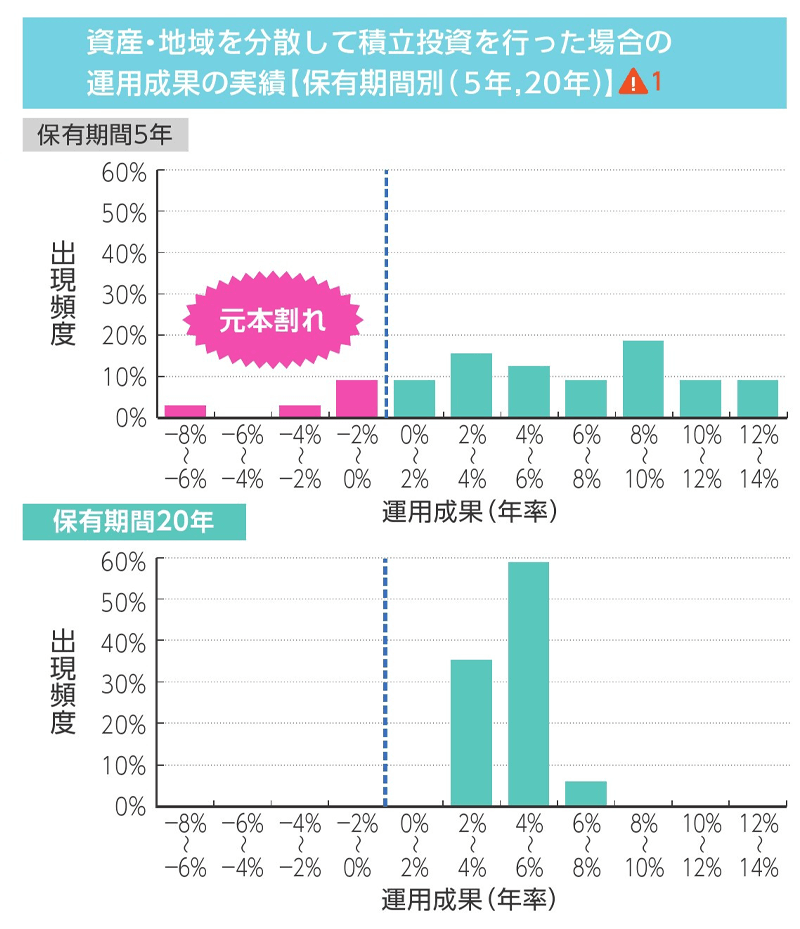

なお金融庁の資料では、積立期間が短いほど元本割れ(運用結果が投じた金額を下回ること)するケースが見られています。なるべく長期間にわたって積み立てた方が最終的には良い結果につながる可能性もあります。

5年で非課税枠を使い切る「最速投資」のメリットとデメリットは次のとおりです。

最速投資は、コツコツ積立よりもスピーディに元手が積み上がります。投資対象の値上がり率が同じなら、元手が多くなるほど得られる利益も大きくなりやすいです。投資額と運用期間別にシミュレーションしてみましょう。

| 運用パターン | 元本 | 利益 |

|---|---|---|

| (1)毎月30万円を5年で投資し、その後25年運用を続ける | 1800 万円 |

約2261 万円 |

| (2)毎月10万円を15年で投資し、その後15年運用を続ける | 1800 万円 |

約1736 万円 |

| (3)毎月5万円を30年で投資 | 1800 万円 |

約1114 万円 |

※年3%で運用したと仮定(手数料等は考慮せず)

上記の3パターンはいずれも、投資に回す金額(元本)は1800万円です。しかし、30年後の結果が違います。あくまでずっと毎年3%で運用できた場合の試算ではありますが、大きな元手で運用できる期間が長くなる(1)が最も有利というシミュレーション結果になりました。

最速投資は、相場がずっと安定上昇し続ける場合には上述のような試算になりますが、逆に暴落などが起きるとタイミングによっては大きく損をしてしまう可能性もあります。仮に最速投資で1800万円分の非課税枠を使い切った直後に価格が暴落すると、ダメージが大きくなりやすいので注意が必要です。

例えば1800万円投資した直後に50%価格が下落し、900万円になったとします。その後50%価格が上昇しても1350万円にしかならず、その段階では元の1800万円には戻りません。暴落は2008年のリーマンショック、2020年のコロナショックなど実際に過去に何度か起きています。

また、最速投資では5年で非課税投資枠を使い切るため、6年目以降に追加で投資をしたい場合には、保有している商品を売却するか、課税口座を使うかになります。新たに有望な銘柄が出てきても追加の投資がしにくく、投資戦略の幅が狭まる可能性があります。

そもそも最速投資をするためには、年間360万円もの資金を用意する必要があります。投資は、しばらく使う予定のない余裕資金で行うのが基本です。これだけの余裕資金を用意できるかは人によるといえるでしょう。投資に無理は禁物です。

対して、少しずつ「コツコツ積立」を行う場合のメリット・デメリットは次のとおりです。

コツコツ積立は一気に大金を投じるのではなく、少しずつ長い時間をかけて投資をしていきます。一定額を定期的に投資していくことで、たまたま価格が高いタイミングで大量に購入してしまって利益が出にくくなる「高値づかみ」を避けやすくなります。

また、この方法では暴落時には多くの数量を購入できます。自動的に「高いときには少しだけ、安いときにはたくさん」購入できるため、最終的には平均購入単価を抑えやすく、損をしにくくなるとされます。このコツコツ積立のやり方は「ドルコスト平均法」とも呼ばれ、投資の王道的な方法として知られています。

最速投資でも一定期間はこの効果を得られますが、コツコツ積立の方が長期間にわたるため、より効果を得やすいでしょう。購入するタイミングを迷わずに済むのも、投資初心者にとってはメリットと言えます。

コツコツ積立は一回の購入価格が最速投資よりも少額なので、途中で銘柄が大きく値下がりした時のダメージが少なくて済むメリットもあります。前掲の表の運用成果でも、長期投資の方が短期投資より損をしにくい結果となっています。

コツコツ積立は相場が上がったり下がったりを繰り返しているときには効果が発揮されます。しかし、相場が右肩上がりで上昇し続ける局面では、最速投資よりコツコツ積立の方が利益が出にくくなります。

例を見てみましょう。

| コツコツ積立 | 最速 投資 |

1口 当たりの 価格 |

|

|---|---|---|---|

| 1カ月目 | 1万円 | 5万円 | 100円 |

| 2カ月目 | 1万円 | - | 110円 |

| 3カ月目 | 1万円 | - | 120円 |

| 4カ月目 | 1万円 | - | 130円 |

| 5カ月目 | 1万円 | - | 140円 |

| 5カ月目 | コツコツ積立 | 最速投資 |

|---|---|---|

| 保有口数 | 423口 | 500口 |

| 運用結果 | +9220円 | +2万円 |

前述のとおり、価格が大きく上がるときは元手が大きいほど有利です。そのタイミングが来たのに元手が少額だと、せっかくの利益を得るチャンスを生かしにくくなってしまいます。

ただし、ずっと右肩上がりの状況が続くかは分かりません。結局、最速投資かコツコツ積立か、どう選べばよいのでしょうか。

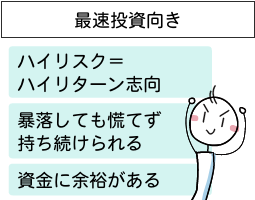

リスクは高くても大きな利益を狙いたい「ハイリスク=ハイリターン」志向なら、最速投資が一案です。

暴落しても慌てず持ち続けられる人や、新NISAに満額投資しても資金に余裕がある人なども検討の余地があるかもしれません。

「最速投資をしたいけれど、少しでもリスクを抑えたい」という場合は、投資先として複合資産型のファンド(バランスファンド)などを選択するのも一つの手です。

複合資産型のファンドとは、株式や債券など複数の資産を組み合わせた投資信託のこと。異なる値動きをするとされる資産に分散して投資するため、暴落時のリスクを抑えやすくなります。

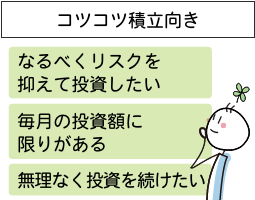

なるべくリスクを抑えて投資したいなら、「コツコツ積立」を視野に入れてみることです。

相場を予測するのは、プロの投資家でも至難の業です。初心者ならなおさら、タイミングに影響されにくくリスクを抑えやすい積立投資に注目する価値があります。

また、最速投資よりも毎月の投資額が少なくて済むため、無理なく続けやすい点もメリットです。

「最速投資」と「コツコツ積立」はいずれもメリット・デメリットがあり、全ての人にとってどちらがよいとは一概には言えません。シミュレーションはあくまで過去の結果や未来の前提条件次第ともいえ、絶対的なものではない点も気に留めておくべきです。

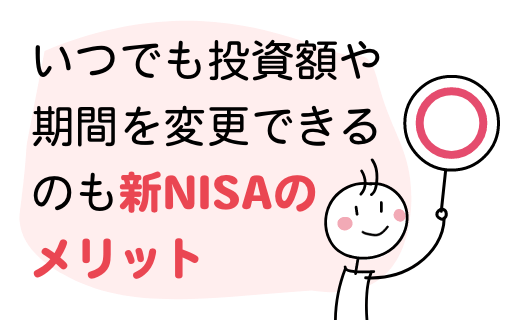

新NISAは価値観や投資方針、資金力などに応じて、自分に合ったやり方で無理のない選択をすることが最大のポイント。どんな選択肢を取ったとしても、いつでも投資額や期間を変更できるのも新NISAのメリットです。

~さっそく始めたい人に~

\ドコモユーザーにメリット/

\楽天会員にメリット/

\三井住友カード会員にメリット/

\au派・三菱UFJ派にメリット/

\JCBカード会員にメリット/

このページをシェアする

参考サイト・たあんと

参考サイト・たあんと

銘柄ランキング(つみたて投資枠)

マネックス証券編

銘柄ランキング(成長投資枠)

マネックス証券編

利回りランキング(つみたて投資枠)

利回りランキング(成長投資枠)