※このページはプロモーションを含みます

このページをシェアする

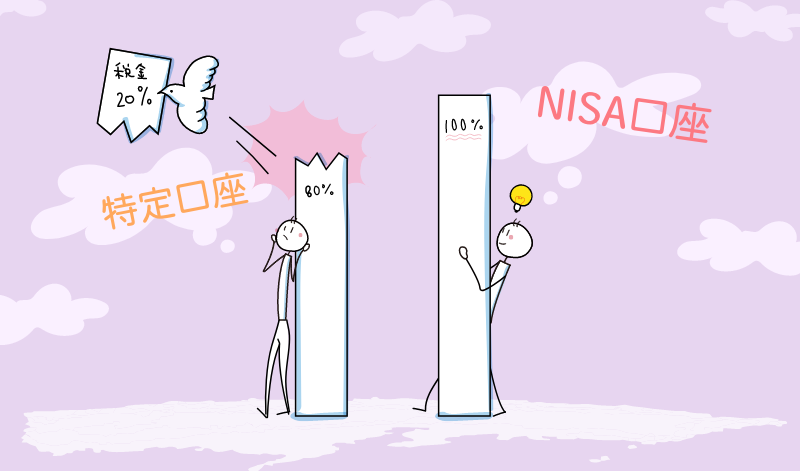

お得に資産運用ができるといわれている新NISAとiDeCo(イデコ)。両者とも、通常は投資で増えたお金の約20%が税金として差し引かれないメリットが特徴です。

どちらもお得だといわれると、どの制度を利用すればいいか迷ってしまいますよね。あなたに合った制度を見つけるために、まずは新NISAとiDeCoの特徴から見ていきましょう。

■目次

新NISAは「つみたて投資枠(旧つみたてNISA)」・「成長投資枠(旧一般NISA)」の両方の枠を利用できることが特徴です(2023年までのNISAはつみたてNISAか一般NISAのどちらか一方しか使えなかった)。

つみたて投資枠では旧つみたてNISAと同様に長期投資向きの投資信託に月100円~積立投資ができます。一方、成長投資枠では一般NISAと同じようにさまざまな商品に「積立」もしくは「一括(一定の金額をまとめて)」どちらかの方法で投資ができます。

| 新NISA | ||

|---|---|---|

| つみたて投資枠 (旧つみたてNISA) |

成長投資枠 (旧一般NISA) |

|

| 投資できる商品 | 金融庁が指定する投資信託 | 国内株式※1 |

| 外国株式 | ||

| 投資信託※1 | ||

| ETF、REIT | ||

2023年まではどちらか一方の枠でしか投資できなかったことを考えると、新NISAは投資でできることの幅が広がったと言えるでしょう。

教育資金・マイホーム資金など自由な目的で利用できる新NISAと異なり、iDeCo(イデコ、個人型確定拠出年金)は自分で年金を作るための制度です。投資信託・預金・保険の中から投資先を選び、原則60歳まで月5000円~の積立投資を行います。

新NISAはいつでもお金を引き出せますが、iDeCoはできるだけまとまった老後資金を用意するため、お金の引き出しには年齢制限が設けられています。

| iDeCo | 新NISA | |

|---|---|---|

| 目的 | 老後資産づくり | 自由 |

| お金の引き出し | 原則60歳以降 | いつでも |

| 利用条件 | ・20歳以上60歳未満で日本在住 ・国民年金基金の被保険者※ |

・18歳以上で日本在住 |

このほか、新NISAとiDeCoには主に5つの違いがあります。

1つずつ見ていきましょう。

新NISAは投資できる金額の上限は誰でも同じですが、iDeCoは職業などに応じて異なります。

| iDeCo | 新NISA | ||

|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | ||

| 下限金額 | 月5000円~ | 最低月100円~ (金融機関により異なる) |

購入する商品・銘柄 により異なる |

| 上限金額 | 月1.2万円~6.8万円※ (年間14.4万円~81.6万円) |

月10万円 (年間120万円) |

月ごとの制限はない (年間240万円を上限に 自由に投資できる) |

| 計 年間360万円 | |||

新NISAはつみたて投資枠と成長投資枠の合計で年間360万円まで投資できます。iDeCoに比べて金額が多いのが特徴です。

なお、新NISAは一人当たりの投資上限額(非課税投資枠)が決められており、生涯で1800万円まで(成長投資枠だけの利用の場合は1200万円まで)投資できます。

新NISAとiDeCo、どちらも資産運用をして資産を増やすことは共通していますが、購入できる金融商品には違いがあります。

| 運用できる商品 | iDeCo | 新NISA | |

|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | ||

| 投資信託 | 〇 | 〇 (金融庁指定の銘柄) |

〇 |

| 個別株式 | × | × | 〇 |

| 定期預金 | 〇 | × | × |

| 保険 | 〇 | × | × |

新NISAではiDeCoで購入できない個別株式にも投資できます(成長投資枠で投資可能)。

一方、iDeCoでは新NISAでは取り扱いがない定期預金や保険といった「元本確保型」の金融商品を購入できます。

なお、新NISA・iDeCoどちらも上表で「〇」と表記されていても口座開設をする金融機関によっては取り扱いがない場合があります。各金融機関の商品ラインナップをチェックし、購入したい商品があるかどうか確認してから始めることが大切です。

新NISAとiDeCoはどちらの制度も投資で得た利益に税金がかからないので、お金をまるまる手元に残せるメリットがあります。しかし、iDeCoはそれ以外でも税金の負担を軽くできるメリットがあります。

| iDeCo | 新NISA | |

|---|---|---|

| 投資をした時 | 〇 | × |

| 投資で利益を得た時 | 〇 | 〇 |

| お金を受け取る時 | 〇 | × |

「投資をした時」は利益の有無に関わらず、積立投資したお金の全額が「所得控除」という制度の対象になります。これによって、毎年の所得税と住民税を減らせます。

また、「お金を受け取る時」も一定の金額内であれば税金がかかりません。

新NISAは上限額の範囲内であれば一生涯お得に投資ができ、いつでもお金を引き出せる制度ですが、iDeCoには年齢制限があります。

iDeCoで金融商品の購入ができるのは原則60歳までです。61歳からはそれまで積み立ててきた投資信託などの金融商品を非課税で持ち続けることは可能ですが、75歳になるまでに商品を売却しお金を受け取る必要があります。

| iDeCo | 新NISA | |

|---|---|---|

| 非課税期間 | お金を 受け取るまで |

一生涯 |

| 投資できる期間 | 原則60歳まで | 無期限 |

新NISAはどの金融機関でも無料で始められる一方、iDeCoは口座開設時などでさまざまな手数料が発生します。

| iDeCo | 新NISA | |

|---|---|---|

| 手数料 | ・加入手数料(初回のみ) ・口座管理手数料(毎月) ・受取手数料(振込の都度) |

なし |

iDeCoは毎月の積み立てをしていなくても口座管理手数料が発生するので、ある程度まとまった元手がある状態で口座開設を検討した方が良いでしょう。

新NISAは口座開設時や口座を持っているだけでは手数料は発生しません(通常の投資やiDeCoと同様、投資する商品によって取引手数料や信託報酬などがかかる場合がある)。

ここまで解説してきた新NISA・iDeCoの違いを下表に簡単にまとめました。

| 制度 | iDeCo | 新NISA | |

|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | ||

| 目的 | 老後資産づくり | 自由 | |

| お金の引き出し | 原則60歳以降 | いつでも | |

| 利用条件 | ・20歳以上60歳未満 ・日本在住 ・国民年金基金の被保険者 などの条件をクリアした人 |

・18歳以上で日本在住 | |

| 投資できる金額 (上限) |

年間14.4万円~81.6万円※ | 年間120万円 | 年間240万円 |

| 計 年間360万円 | |||

| 投資信託への投資 | 〇 | 〇 (金融庁指定の銘柄) |

〇 |

| 個別株式への投資 | × | × | 〇 |

| 定期預金の購入 | 〇 | × | × |

| 保険の購入 | 〇 | × | × |

| 節税メリットの数 | 3つ | 1つ | |

| 非課税期間 | お金を 受け取るまで |

一生涯 | |

| 投資できる期間 | 原則60歳まで | 無期限 | |

| 手数料※ | ・加入手数料(初回のみ) ・口座管理手数料(毎月) ・受取手数料(振込の都度) |

なし | |

新NISAとiDeCoは併用できます。両者を利用しても、投資上限額が減るなどのデメリットは一切ありません。

併用することで税金の負担を軽くするメリットを最大限享受できます。投資に利用できるお金が十分にあるのであれば、併用を検討するのも一案です。

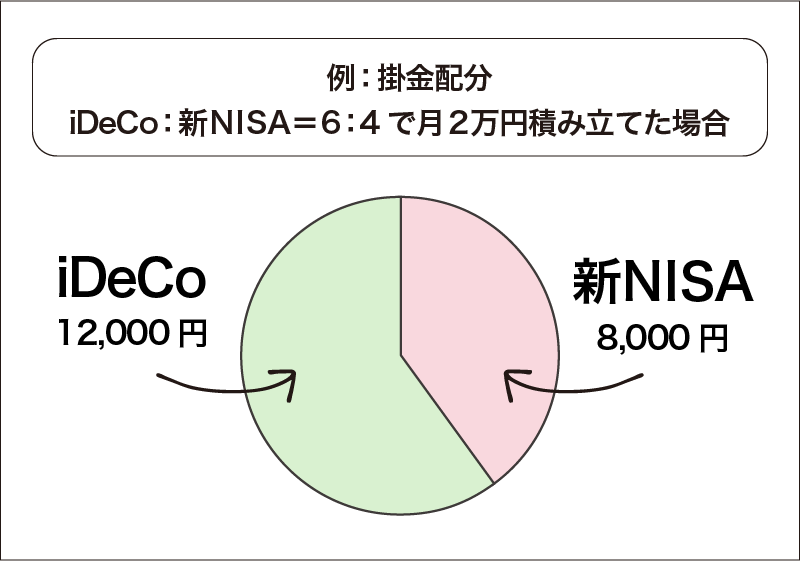

二つの制度を併用して最大限積み立てを行うとすると、合計で年間約400万円が必要です(新NISA年間360万円+iDeCo年間約14万~約81万円)。

毎年これだけのお金を資産運用に回せる人は少ないでしょう。では、新NISAとiDeCoで積み立てる金額(掛金)はどのように配分するのが望ましいのでしょうか?

ここでは、効率よく節税メリットを活用することを念頭に考えてみましょう。

新NISAには「投資で得た利益に税金がかからない」メリットがありますが、iDeCoにはこれに加え「積立金額が全額所得控除の対象」になるメリットがあります。iDeCoは積み立てをしているだけで毎年の住民税・所得税を減らせる、ということです。

なお、iDeCoで積み立てできる期間は60歳になるまで、と決められています。一方で新NISAは一生涯投資できます。税金の負担を軽くするメリットをできるだけ享受したいなら、掛金の配分はiDeCoを多めに、新NISAを少なめにするのも一案です。

| 職業 | iDeCo | 新NISA |

|---|---|---|

| 自営業者等 | 6万8000円 | 10万円 (つみたて投資枠) |

| 会社員※ | 2万3000円 2万円 1万2000円 |

|

| 公務員 | 1万2000円 | |

| 専業主婦 | 2万3000円 |

ただし、iDeCoは新NISAと違いお金の引き出しが自由にできないので(原則60歳以降受け取り開始)、節税メリットだけにとらわれず直近の将来に必要なお金とのバランスも考慮して掛金の配分を決めると良いでしょう。

新NISAとiDeCoを併用して十分に活用できるほどの資金がない場合などは、どちらか一方の制度を利用することから始めても良いでしょう。

では、どちらの制度を優先した方がいいのでしょうか?まとめとして、新NISAとiDeCoの違いをおさらいしつつ、いくつかのケースを想定して考えてみましょう。

iDeCoは「老後資金づくりを支援する」ために作られた制度です。老後のお金に不安がある方はiDeCoを始めることを優先して検討してみましょう。

新NISAは「少額からの投資を支援する」ために作られた制度です。iDeCoと違い、いつでもお金を引き出せるためさまざまな目的で活用できます。老後資金づくりが一番の目的でない限り、基本的には新NISAを優先して利用することを検討してみても良いでしょう。

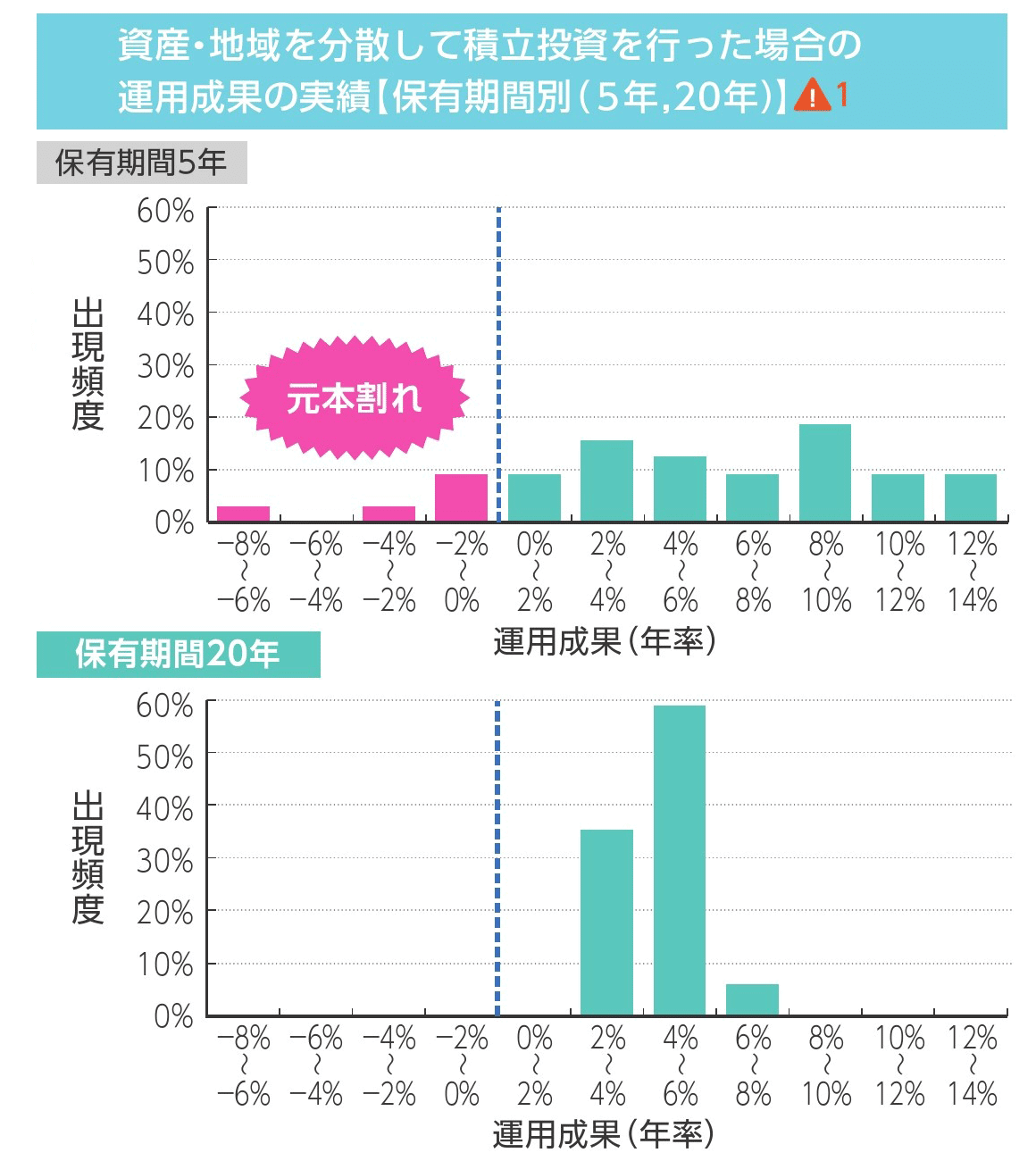

以下の金融庁の資料を見ても分かるとおり、積立投資は保有期間(商品を持ち続ける期間)が長いほど成果が安定しやすい傾向にあります。

逆に言うと、保有期間が短いと大きな利益を得られることもあれば大きく損をすることもあるなど、成果が不安定になる傾向にあるということです。

iDeCoは60歳までしか積み立てできず、75歳までにお金を受け取る必要があります。老後資金を作りたいと思っている方の中でも、保有期間が十分に確保できない年齢の方は期間に制限のない新NISAを優先した方がよさそうです。

新NISAとiDeCoには「投資で得た利益に税金がかからない」こと以外にもお得なメリットがあります。

| iDeCo | 新NISA |

|---|---|

| 積み立てに使ったお金は全額所得控除 (所得税・住民税を減らせる) |

投資しつつポイントがもらえる 金融機関がある |

新NISAではiDeCoで利用できない「クレカ積立」や「投信保有ポイント」を活用してお得に積立投資ができます。

ただし、これらのポイントサービスは実施している金融機関が限られます。新NISAを始める際は商品ラインナップだけでなくポイントサービスの有無も確認すると良いでしょう。

一方、iDeCoには新NISAにはない節税メリットがあります。お金の受け取りが60歳以降でもOKで、さらに節税メリットも享受したいならiDeCoを優先して選んでも良いでしょう。

~さっそく始めたい人に~

\ドコモユーザーにメリット/

\楽天会員にメリット/

\三井住友カード会員にメリット/

\au派・三菱UFJ派にメリット/

\JCBカード会員にメリット/

このページをシェアする

参考サイト・たあんと

参考サイト・たあんと

銘柄ランキング(つみたて投資枠)

マネックス証券編

銘柄ランキング(成長投資枠)

マネックス証券編

利回りランキング(つみたて投資枠)

利回りランキング(成長投資枠)