※このページはプロモーションを含みます

このページをシェアする

新NISAはお得に投資ができる制度と聞いたことはあっても、これまでよくわからないと放っておいてはいませんか。この機会に、あらためてこの制度を詳しく知って新NISAを始めるか検討してみませんか?

この記事では新NISAの特徴やメリット・デメリットから、これまでのNISA制度との変更点や新NISAの始め方までわかりやすく解説します。

■目次

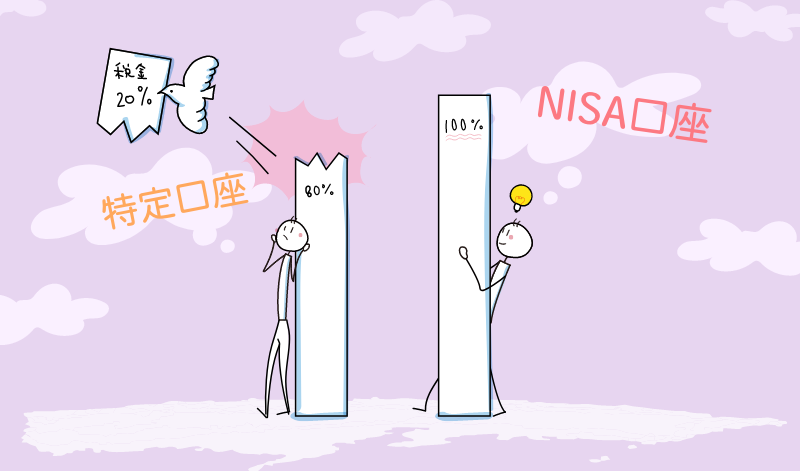

新NISAとは、投資で得た利益にかかる税金が0円になる節税メリットが魅力の制度です。

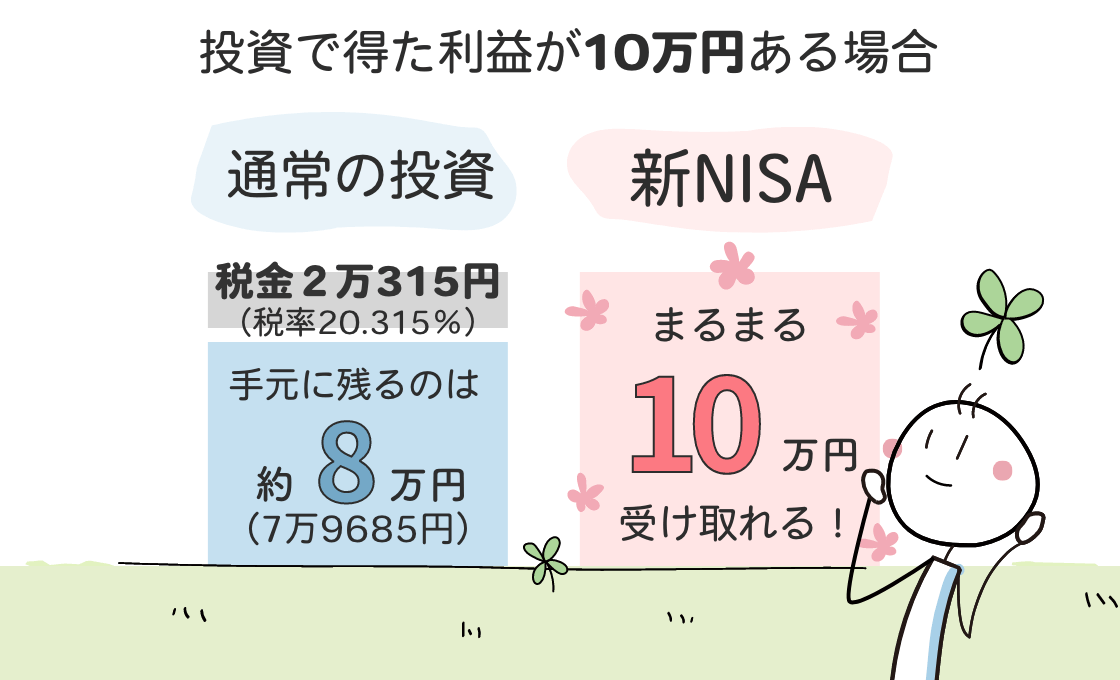

例えば、投資で得た利益が10万円ある場合、通常だと2万315円の税金(税率20.315%)がかかり手元に残るのは約8万円(7万9685円)です。ところが新NISAを利用すれば、運用益10万円をまるまる受け取れます。

新NISAを活用して投資する期間や金額が増えるほど、運用益が非課税になるメリットが大きくなり、効率的な運用が期待できます。

なお、2024年から始まる新NISAは2023年までのつみたてNISAが「つみたて投資枠」へ、一般NISAは「成長投資枠」へと名前が変わり一つの制度になります。

「NISAと投資信託、なんとなく聞いたことはあるけど違いがわからない」という人もいるかもしれません。

投資信託とは、投資家から集めたお金を、運用のプロ(ファンドマネジャー)が株式や債券などに投資して運用する金融商品です。NISAは投資信託などの金融商品を購入できる制度の名称です。言い換えると、投資信託は商品名、NISAは店名のようなものです。

NISAをスマホで有名な「Apple」、投資信託を「iPhone」に置き換えて考えるとわかりやすいかもしれません。スマホを買いたくてAppleのお店に行っても「Apple」は買えません。購入できるのは「iPhone」です。

これと似たようなもので、いくら投資をしたくても「NISAを買う(NISAに投資する)」ことはできません。NISA自体は金融商品ではないからです。しかし、NISAを通して金融商品を購入することができます(NISAで買える商品の一つに投資信託がある)。

なお、新NISAで買える商品のラインナップは金融機関ごとに異なります。

2024年から始まった新NISAは、2023年までのつみたてNISA・一般NISAから大幅に変更されています。簡単にいうと、できることが増えました。

もちろん、大きなメリットがある一方で、デメリットもあります。しっかりチェックしておきましょう。

■新NISAになったメリット

■新NISAになったデメリット

それぞれ、詳しく解説します。

NISAでは、非課税で投資できる金額の上限が決められています。2023年までは以下のとおりでした。

しかし、新NISAでは以下のように変更されました。

両枠合わせて年間360万円

生涯で最大1,800万円まで投資できる(うち成長投資枠は1,200万円)

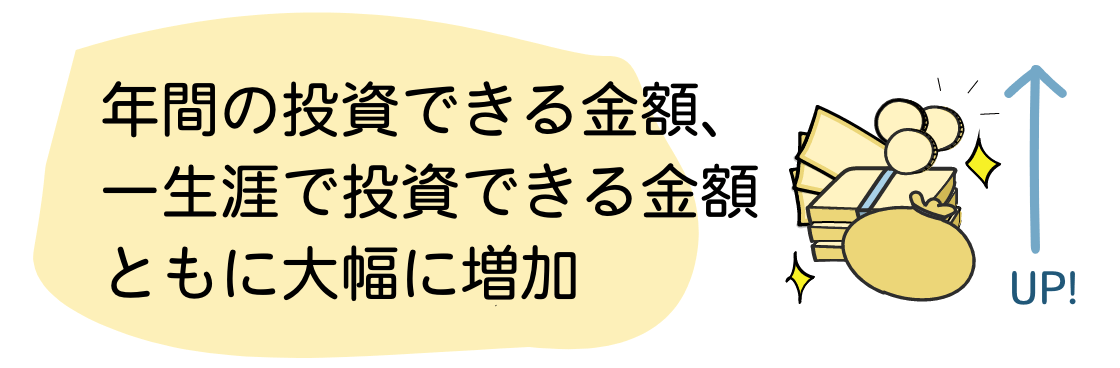

新NISAでは1年間に投資できる金額も、一生涯で投資できる金額も、ともに大幅に増加しています。

また、旧NISAではつみたてNISAと一般NISAのどちらか一方を選ぶ必要がありましたが、新NISAではつみたて投資枠(つみたてNISAの後継)と成長投資枠(一般NISAの後継)を併用できるようになりました。

「今までの枠では足りなかった」「もっと積極的に運用に回したい」という人にも使いやすい制度になっています。

金額だけではなく、期間も拡充されています。2023年までのNISAでは、投資できる期間の上限が以下のように定められていました。

※口座開設可能期間の定めあり(時限的な制度)

新NISAでは以下のように変更されました。

※口座開設可能期間の定めなし(恒久的な制度)

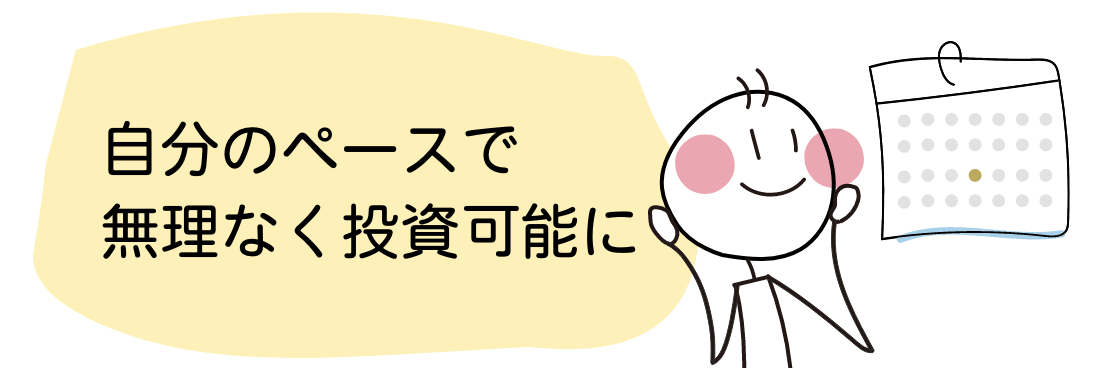

上述のとおり、新NISAはいつからでも始められて、いつまでも続けられる制度になりました。

以前は「終了時期が迫ってきた」と焦ったり、「非課税期間が終わったらどうすればいいの?」と悩んだりする人も少なくありませんでした。

中には、値下がり中なのに期限を気にして売却する、通常の税金がかかる口座(課税口座)に移動(移管)するなど、NISAのメリットを活かしきれないケースも。

しかし、今後はその心配はなくなります。自分のペースで無理なく投資しやすくなり、数十年単位の長期にわたる投資も実践しやすくなるでしょう。

前述のとおり、2023年までは2種類のNISAのどちらか一方を選択する必要がありました。またどちらを選ぶかによって、投資できる商品も違いがありました。

例えば、つみたてNISAで投資している年は、途中で「株式投資がしたい」と思っても非課税で投資することはできませんでした(株式が投資対象の投資信託に投資すれば、間接的に株式投資はできたが、個別の企業の株式は買えなかった)。

しかし新NISAでは、つみたて投資枠と成長投資枠の両方を同時に利用できます。「つみたて投資枠で投資信託の積立を行いながら、成長投資枠で株式投資をする」という戦略も可能になりました。

つみたて投資枠の対象商品は、つみたてNISAと同様です。金融庁が定めた基準をクリアした一部の投資信託のみとなっています。成長投資枠も一般NISAとほぼ同じですが、特にリスクが高いものや長期投資に向いていない株式や投資信託などは除外されています。

新NISAならではのメリットとして、「枠の再利用」が可能という点も挙げられます。

2023年までのNISAでは、非課税投資枠は1回使ったらそれで終わりでした。 NISAで投資できる金額の上限に達した後は売却をしても新たに購入することはできません。

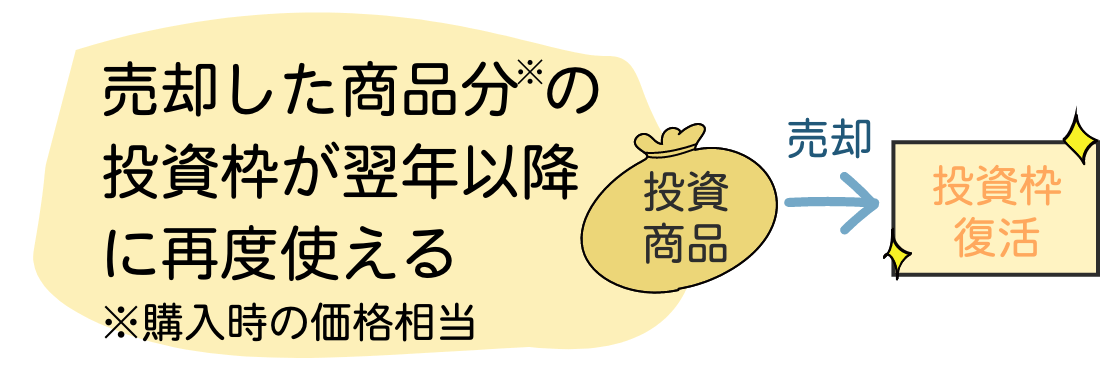

しかし新NISAでは、枠内で保有している商品を売却すれば、その分の枠がまた空く仕組みに変わりました。

仮に一生涯の非課税投資枠(1,800万円)を使い切ったとしても、新NISAで購入した商品の一部を売却すれば、その商品分の枠(購入時の価格相当)が翌年以降に再度使えるようになります。

新NISAは前述の「無期限化」とあわせて枠の再利用(枠の復活)が認められたことで、投資戦略の幅が大きく広がりました。

新NISAでは、最短5年(1,800万円÷年間360万円)で一生涯の非課税投資枠をすべて使い切れます。最短で枠を埋めても、その後の相場や自分の都合などに合わせて、売却と購入を繰り返していくことが可能です。

新NISAは、従来のNISAよりもメリットの多い制度です。しかし、以下のようなデメリットがあることも知っておきましょう。

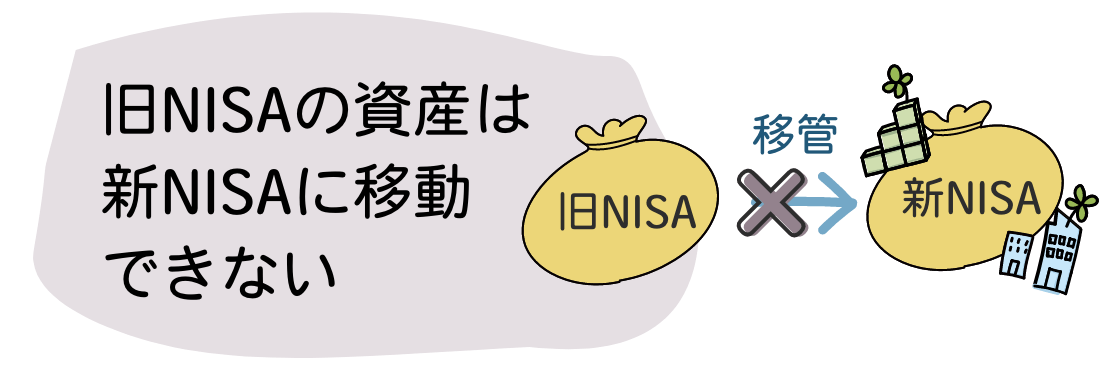

2023年までにつみたてNISAや一般NISAを利用していた人にとっては、そこで形成した資産を新NISAに移動(移管)できない点に不満を感じるかもしれません。

つみたてNISAや一般NISAで投資していた商品は、それぞれの非課税期間終了までは非課税のまま保有し続けることができます。しかし、あくまで旧制度の内容のままなので、期限があり枠の再利用はできません。

「従来のNISAで投資していた商品に、新NISAでも投資したい」と思ったら、新NISAの枠を使ってまた改めて購入する必要があります。当然、従来のNISAで購入したときとは価格が変わっている可能性もあります。

なお、つみたてNISAや一般NISAの口座を持っている人は、自動的に同じ証券会社で新NISA口座が開設されています。

つみたてNISAの設定は新NISAにも引き継がれるため、特に何もしなければ、同じ商品を同じ金額ずつ引き続き購入していくことになります。その場合も「つみたてNISAで購入した分」と「新NISAで購入した分」は非課税期間などの扱いが異なるため注意しましょう。

新NISAは非課税投資枠が拡大されたり枠の再利用ができるようになったため、「選択肢が増えるのはいいことだ」「自由度が上がってメリットが大きい」と考える人がいる一方、「投資判断が難しくなった」と感じる人もいるでしょう。

従来のつみたてNISAや一般NISAでも、自分で投資の判断を行う必要はありました。しかし、新NISAはルールが緩和・拡充された分「いつどのタイミングでどちらの枠を使って投資すればいいのか」や「いつどれくらい売却するか」などの選択肢が多くなり、複雑になっている面もあります。

「複雑でよくわからない」「自分で最適な判断をする自信がない」という人もいるでしょう。その場合、まずはつみたて投資枠を使って、少しずつ投資信託の積立から始めてみてはいかがでしょうか。

つみたて投資枠は、成長投資枠よりも投資できる商品が限定的です。最初から金融庁の定めた厳しい条件をクリアした精鋭だけに絞られている状態なので、通常の投資よりも商品選びの難易度が低いといえます。

新NISAでつみたて投資枠と成長投資枠の併用が可能になったとはいえ、いきなり両方の枠を使う必要はありません。同様に、非課税投資枠が拡大されたからといって、無理に上限まで使い切らなくても問題ありません。

新NISAは自分のペースで焦らずにじっくりコツコツと取り組んでいくとよいでしょう。

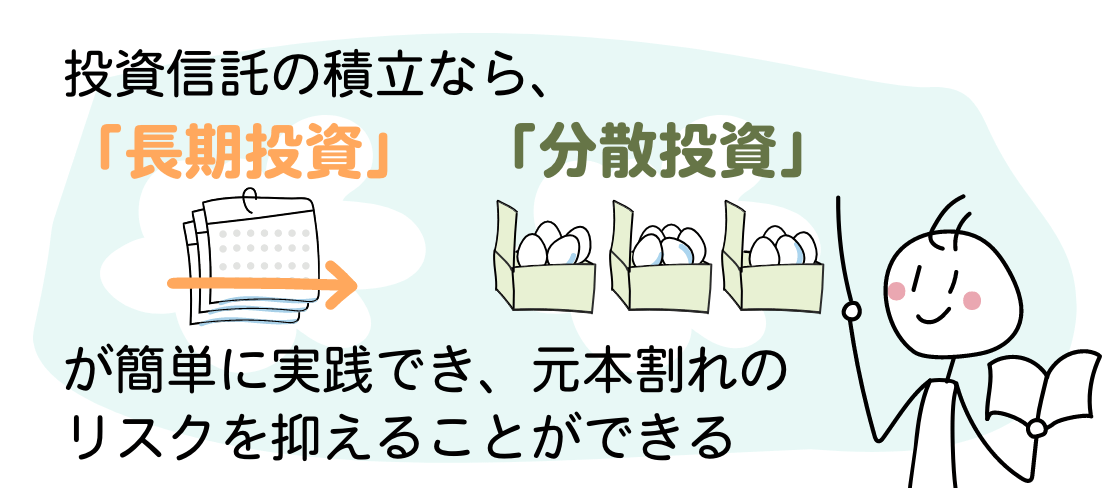

新NISAに限らず投資全般に言えることですが、「元本割れ」になる可能性があることも知っておきましょう。元本割れとは、投資した金額よりも最終的に受け取れる金額が少なくなる状態です。

投資をしたからといって、必ず儲かるわけではありません。株式や投資信託には値動きがあり、上昇が続く時もあれば、急に下落する時もあります。

リスクを抑えて元本割れを避けるには、「長期投資」や「分散投資」が有効とされています。投資する国や資産、タイミングなどを1つに集中させず複数にし、できるだけ長く投資を続けるようにしましょう。

上記の投資を簡単に実践できるのが「投資信託の積立」です。例えば「バランス型」の投資信託なら、たった1本で先進国・新興国(異なる地域)の株式・債券(異なる資産)などに投資できます(実際にどの地域のどんな資産に投資しているかは銘柄ごとに異なる)。

さらに、最初の設定だけ済ませておけば、さまざまな金融商品の詰め合わせである投資信託を、時期を分散させて自動的に購入することも可能です。その意味でも、先ほどもご紹介した「新NISAのつみたて投資枠の活用」は有効です。

新NISAを始めるには、銀行や証券会社でNISA口座を開設する必要があります。口座開設の手続きの主な流れは以下のとおりです。

※必要書類: NISA口座申込書・マイナンバー記載書類、本人確認書類等

各金融機関のWebサイトから口座開設ができ、金融機関によってはネット口座開設申込から最短2営業日で取引が開始できるところもあります。

NISA口座は1人1口座に限られ、複数の金融機関への申込はできません。ただし、年単位で金融機関の変更はできます。

金融機関によって取扱商品は異なるため、よく比較して口座開設しましょう。

新NISAは成人であれば基本誰でもお得に投資が始められる制度です。新NISAでは豊富な商品ラインナップを活用することで、以下のように買うタイミングや商品を変えて柔軟な投資ができます。

個別株式への投資は企業ごとの情報を分析、比較するなど高度な知識が必要です。株式への投資はある程度の投資知識が身に付いてから検討すべきでしょう。初心者はまずは①投資信託への積立をメインで行うことをおすすめします。

~さっそく始めたい人に~

\ドコモユーザーにメリット/

\楽天会員にメリット/

\三井住友カード会員にメリット/

\au派・三菱UFJ派にメリット/

\JCBカード会員にメリット/

このページをシェアする

参考サイト・たあんと

参考サイト・たあんと

銘柄ランキング(つみたて投資枠)

マネックス証券編

銘柄ランキング(成長投資枠)

マネックス証券編

利回りランキング(つみたて投資枠)

利回りランキング(成長投資枠)