※このページはプロモーションを含みます

このページをシェアする

2024年から始まった新NISAは、簡単にいうと2023年までのNISA(つみたてNISAと一般NISA)を合体させたような制度となっています。

2023年までのNISAと違う点は、1つのNISA口座でつみたて投資枠と成長投資枠の両方を利用できるところ。つみたて投資枠はつみたてNISA、成長投資枠は一般NISAとイメージすると分かりやすいでしょう。

ただし細かくは異なる点もあり、そこが2024年からのNISAのポイントとなります。成長投資枠とつみたて投資枠とは何か、それぞれ簡単に押さえていきましょう。

| 2024年からのNISA | ||

|---|---|---|

| つみたて投資枠 | 成長投資枠 | |

| 口座開設期間 | 恒久化 | |

| 併用 | 〇 | |

| 非課税保有期間 | 無期限 | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有限度額 | 計1,800万円(うち成長投資枠1,200万円) | |

| 投資できる商品 | 金融庁の基準を満たした 投資信託、ETF |

国内株式 外国株式 投資信託 ETF、REIT |

| 投資方法 | 積立 | 一括・積立 |

※成長投資枠の投資できる商品は一部除外あり

新NISAの成長投資枠の主なポイントは上表のとおりです。中でも、「年間投資枠」「非課税保有限度額」「投資できる商品」の3つを押さえておきましょう。

年間投資枠とは、新NISA口座内で年間いくらまでの投資ができるかという金額の上限のこと。成長投資枠では、年間上限240万円までの投資から得た利益が非課税になります。

続いての非課税保有限度額とは、一人が生涯で投資できる非課税枠(生涯投資枠)のこと。新NISA口座では1800万円と決まっています。

そのうち成長投資枠で利用できる額は1200万円までとなっており、残りはつみたて投資枠を利用することで上限の1800万円までフル活用できます。

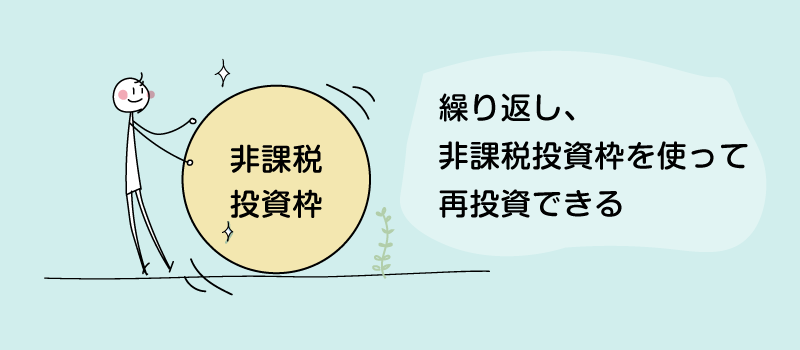

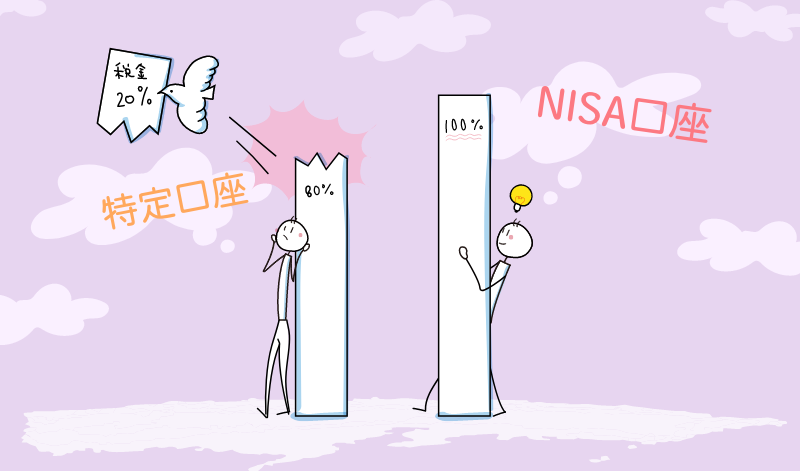

非課税保有限度額は1800万円の上限いっぱいを使い切っても、商品を売却すれば枠が空き、また投資できるようになります。このように繰り返し、非課税投資枠を使って再投資できるのが新NISAの良い点です(再投資は翌年から可能)。

続けて、投資できる商品について見ていきましょう。

成長投資枠は、株式や投資信託(つみたて投資枠の商品も含む)といった幅広い商品に投資できることが分かります。

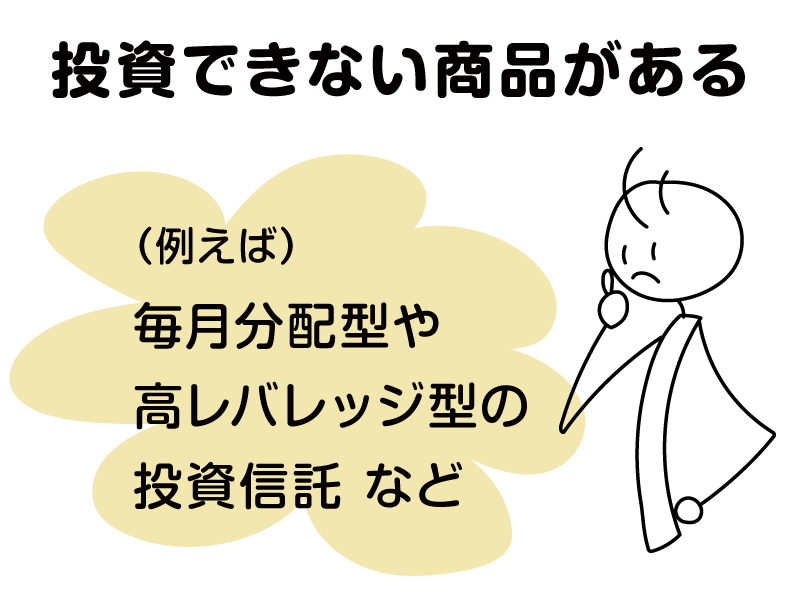

ただし成長投資枠でも投資できない商品があります。投資初心者には難易度が高い一部の銘柄はあらかじめ投資対象から除外されているのです。

例えば、株式では非上場の銘柄、上場廃止が決まっている整理銘柄、上場廃止の可能性がある監理銘柄などは買えません。

投資信託では、分配金が毎月の頻度で支払われる毎月分配型や、高いレバレッジ(てこの原理)を活用した価格の変動が見込まれる銘柄などです。

このように一般NISAでは買えた銘柄が新NISAでは買えないというケースもありますから注意が必要です。

なお、株式に投資したい場合は銀行などでは取扱がありません。証券会社でしか買えない点に気を付けましょう。さらに外国株式となると、証券会社によっては取扱がないところもあります。

| 国内株式 | 米国株式 | その他 外国株式 |

投資信託 | ||

|---|---|---|---|---|---|

| ネット証券 | SBI証券 | 〇 | 〇 | 〇 | 〇 |

| 楽天証券 | 〇 | 〇 | 〇 | 〇 | |

| 三菱UFJ eスマート証券 (旧:auカブコム証券) |

〇 | 〇 | × | 〇 | |

| 松井証券 | 〇 | 〇 | × | 〇 | |

| 総合証券 | 野村證券 | 〇 | 〇 | 〇 | 〇 |

| 大和証券 | 〇 | 〇 | △※1 | 〇 | |

| 銀行 | ゆうちょ銀行 | × | × | × | 〇 |

| 三菱UFJ銀行 | × | × | × | 〇 | |

| PayPay銀行 | × | × | × | 〇 | |

| 三菱UFJ信託銀行 | × | × | × | 〇 | |

※1…オンライン取引不可

※新NISAナビ調べ(2026年6月10日時点)

金融機関を選ぶ際には、自分が投資したい商品を取り扱っているかを必ずチェックしましょう。

成長投資枠とつみたて投資枠の両方が使えることが新NISAの最大のメリットの1つです。新NISAを有効活用するには、2つの投資枠の違いを知ることがとても大事。つみたて投資枠のポイントも押さえていきましょう。

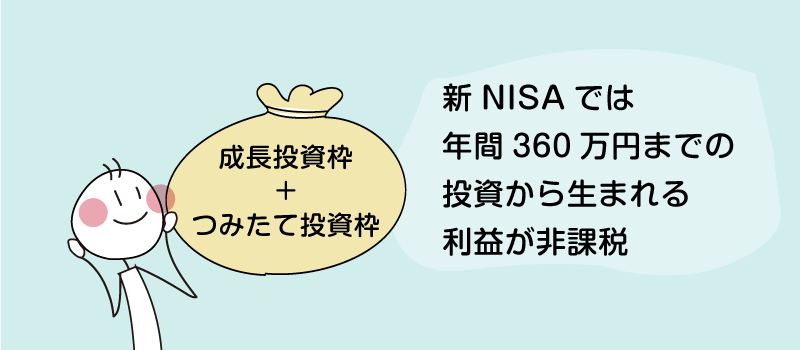

新NISAのつみたて投資枠では、年間上限120万円までの投資から得た利益が非課税になります。成長投資枠と合わせると、新NISAでは年間360万円までの投資から生まれる利益が非課税となります。より使い勝手が良くなったといえるでしょう。

つみたて投資枠で買える商品は、つみたてNISAの対象商品と同じく金融庁が定める「長期・積立・分散」投資に適する基準を満たす投資信託とETFです。

長期積立分散とは、資産形成の王道ともいわれる投資方法。投資する時間やタイミング、地域や資産を分散して積み立てることで、長い目で見た資産形成に向くとされています。

つみたて投資枠の商品は数が限られている分、どの商品を選ぶべきか分からない投資初心者の方も選びやすいでしょう。

つみたて投資枠の商品は株式と違って、証券会社だけでなく銀行などでも取り扱っています。ただし、金融機関によって商品のラインアップは違います。気になる方は下記の記事も参考にしてください。

成長投資枠とつみたて投資枠の両方が使えるようになった新NISA。できるだけ有効活用するためのポイントをつかんでいきましょう。

投資の利益に税金がかからない年間枠の上限360万円をフル活用するには、成長投資枠で240万円、つみたて投資枠で120万円を使う必要があります。

成長投資枠では株式だけでなく、つみたて投資枠の商品も含めた投資信託にも投資できます。

成長投資枠では一括投資だけでなく積立投資もできます。そのため、例えばつみたて投資枠で選んだものと同じ銘柄を成長投資枠でも積み立てるといったことも可能。好みに合わせて柔軟に活用していきましょう。

先述したように、投資初心者の方は長期・積立・分散投資から始めるのが向いています。具体的には、毎月など定期的に決まった金額を積み立てるつみたて投資枠の活用がぴったりです。

つみたて投資枠で選べる商品の投資信託とは、いろいろな銘柄が複数組み合わせられた運用商品。金融機関によっては毎月100円からなどの少額からも積み立てられるので、興味のある方はまずはチャレンジしてみるのも一案です。

積極的に活用したい方は、つみたて投資枠から始めて、慣れてから徐々に成長投資枠も併用してみてはいかがでしょうか。

新NISAでは成長投資枠、つみたて投資枠のどちらかだけを使うこともできます。また、生涯で投資する利益に税金がかからない上限額の1800万円分は、つみたて投資枠だけで使い切ることも可能。末永く利用できる制度に生まれ変わった新NISAなら、好みの方法で投資にチャレンジできます。

新NISAは成長投資枠とつみたて投資枠の両方が使える便利な制度。成長投資枠だけでなく、つみたて投資枠も活用してNISAを始めてみましょう。

~さっそく始めたい人に~

\ドコモユーザーにメリット/

\楽天会員にメリット/

\三井住友カード会員にメリット/

\au派・三菱UFJ派にメリット/

\JCBカード会員にメリット/

このページをシェアする

参考サイト・たあんと

参考サイト・たあんと

銘柄ランキング(つみたて投資枠)

マネックス証券編

銘柄ランキング(成長投資枠)

マネックス証券編

利回りランキング(つみたて投資枠)

利回りランキング(成長投資枠)