※このページはプロモーションを含みます

このページをシェアする

■目次

新NISAではNISA口座で資産の買付や運用を行います。では、すでにNISA口座以外で投資をしている人はどうすればいいのでしょうか。

この記事では、特定口座や一般口座などの通常の証券口座で投資をしている人が新NISAを始める上での対処法を解説します。

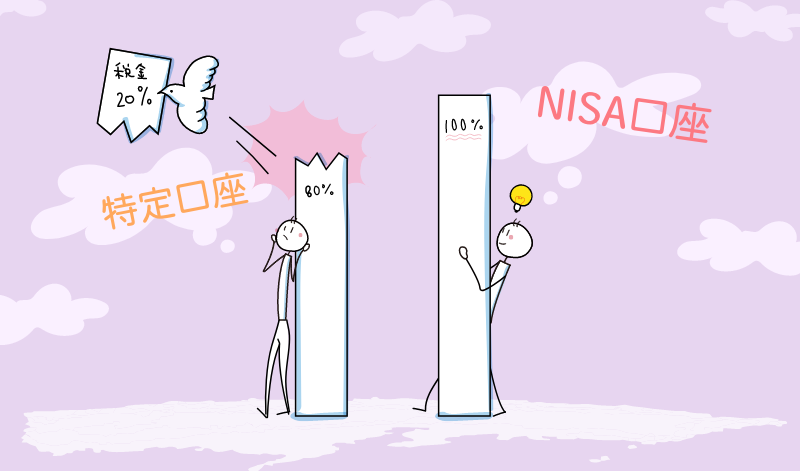

特定口座とNISA口座の違いは投資で得た利益に税金がかかるかどうかです。

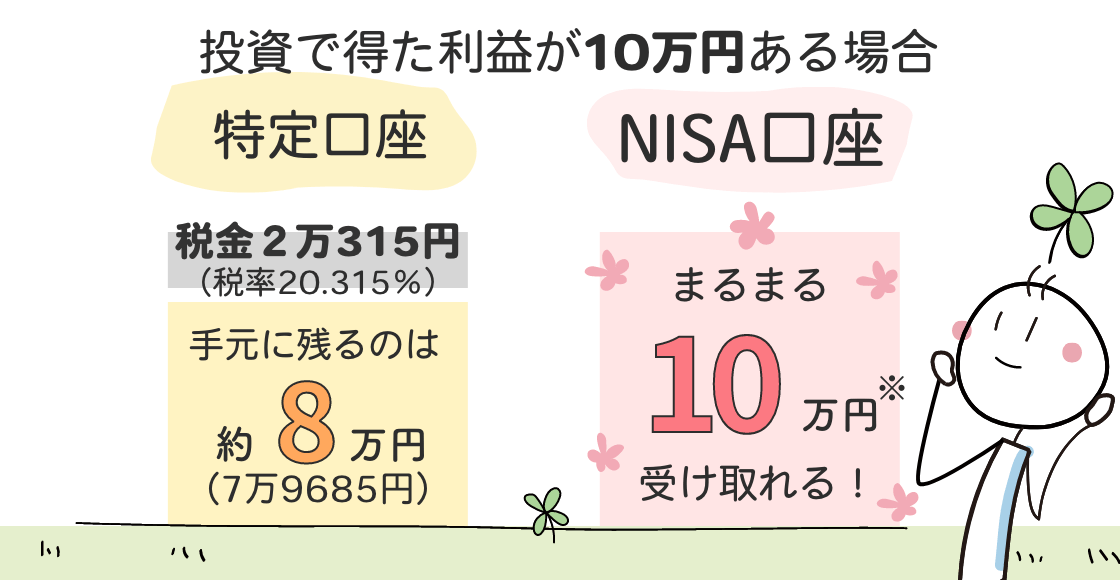

例えば、利益が10万円あった場合、特定口座では20.315%の税金が引かれ手元に残るのは約8万円なのに対して、NISA口座では税金がかからず利益の10万円がまるまるもらえます。

| 課税区分 | 非課税 | 課税 | ||

|---|---|---|---|---|

| 口座の種類 | NISA口座 | 特定口座 | 一般口座 | |

| 源泉徴収なし | 源泉徴収あり | |||

| 確定申告 | 不要 | 必要 | 原則不要 | 必要 |

NISA口座は非課税なので確定申告(税金の申告)は必要ありません。一方、特定口座は利益から自動的に税金が徴収される「源泉徴収あり」を選べば確定申告は原則不要です。

特定口座「源泉徴収なし」を選べば自分で確定申告をすることもできます。また、課税口座には、全て自分で確定申告をする一般口座もあります。

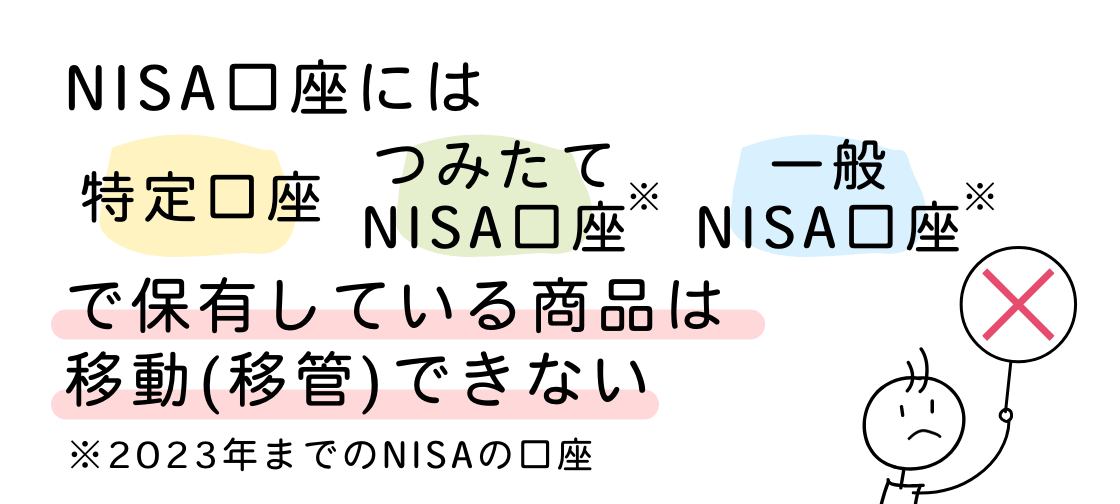

NISA口座には、特定口座で持っている商品はもちろんのこと、つみたてNISAや一般NISAの商品も移動(移管)できません。

そのため、特定口座で既に投資をしていて新NISAを始めたい人のために、特定口座で持っている商品をどうするか、対処法を解説していきます。

ここからは、特定口座の保有商品の現在の含み損益(買った価格と比べた損益)のパターンごとに「売却」すべきか「保有」すべきか、具体的な方法を考えてみましょう。

※ここで解説する内容はあくまで一般論をもとにした想定であり、相場の状況によって実際の結果とは異なる場合があります。

■売却して新NISA用の投資資金にするのも一案

分配金を出さないインデックス型投資信託などは、利益がさらなる利益を生む複利効果が期待できます。そのため、特定口座で長期保有をすると最終的に課税される金額がさらに増える可能性があります。

そのため、特定口座で大きな利益が出ているなら、その商品をいったん売却してしまうのも一案です。売却して得た資金を元手にNISA口座で商品を購入し直せば、さらなる利益を非課税で受け取ることも期待できます。

ただし、新NISAで購入後に値下がりすると非課税のメリットはありません。

また、特定口座の売却益は大きいほど税額が多くなりますが、課税口座で他の商品を売却した際の損失があれば、その損失と通算(損益通算)して利益を少なくすることができます。

■資金に余裕があるなら保有も選択肢に入る

対して、大きな利益が出ていても特定口座の商品をあえて売却しないという選択肢もあります。

例えば投資資金に余裕があり、すぐに資金を用意しなくても新NISAの総投資枠1800万円を使用する予定がある場合などは新NISAで買い直しても利益が出るとは限らないため、特定口座の商品を保有しておくこともあり得るでしょう。

■課税額が少ないうちに売却するのもアリ

特定口座の商品を売却しても利益が少なければ課税額も少なくて済むため、値下がりする前に売っておくという考え方があります。

NISA口座では利益を得るほど非課税効果が大きくなります。したがって、今後長期で商品を保有する予定ならば特定口座で利益が少ないうちにいったん売却して、その後新NISAで購入すると有利に運用を続けられることが期待できます。

■あえて保有を続ける選択肢もある

特定口座の商品の含み益(買った価格との差益)が少ない場合でも、あえて売却しないという選択肢もあります。

特に、投資資金に余裕があり手持ちの資金で新NISAの総投資枠1800万円を使用できる場合に検討した方が良いでしょう。

■売却の選択をとっても良い

ほかの商品と損失と利益の金額を合算して総合的に利益が得られる、相殺できるなら、売却も検討できるでしょう。

また、特定口座の保有商品が値下がりした時は、新NISAで安く買えるチャンスとも考えられ、非課税投資枠の利用額を低く抑えることができます。

なお、今後もさらに値下がりする≒損失がもっと大きくなると考える場合でも、これを機に見切りをつけて売却しても良いでしょう。

■保有し続けて値上がりを待つ選択も可能

上記のような場合には大きな損失が出ているからといってすぐに商品を売却せず、辛抱強く商品の値上がりを待つという選択肢を取ることもできます。

■損失を受け入れて売却するのも一案

少しの損失ならば受け入れて、値上がりまで待つ時間を無駄にせずに新NISAの非課税メリットを受けた方がよいと考えることもできるでしょう。

特定口座の保有商品の値下がり時は、新NISAで安く買えるチャンスでもあり、非課税投資枠の利用額を低く抑えることができます。

また、前述の③と同様に損失が拡大すると考えれば、いまのうちに売却して、新NISAで買い直して値上がりを待つ、あるいは値上がりしそうな別の銘柄を買うこともできます。

■保有して値上がりを待つ選択肢もある

上記のような場合に当てはまる人は、商品を売却せずに保有し続けたまま新NISAを始めるという選択肢もあります。

特定口座で持っている商品を売却して、同じ商品をNISA口座で購入する(買い戻す)のは、基本的には問題ありません。

ただし買い戻した商品が値上がりしないと、想定していたほど複利効果が得られない、損失が出てしまうなどの可能性もあります。

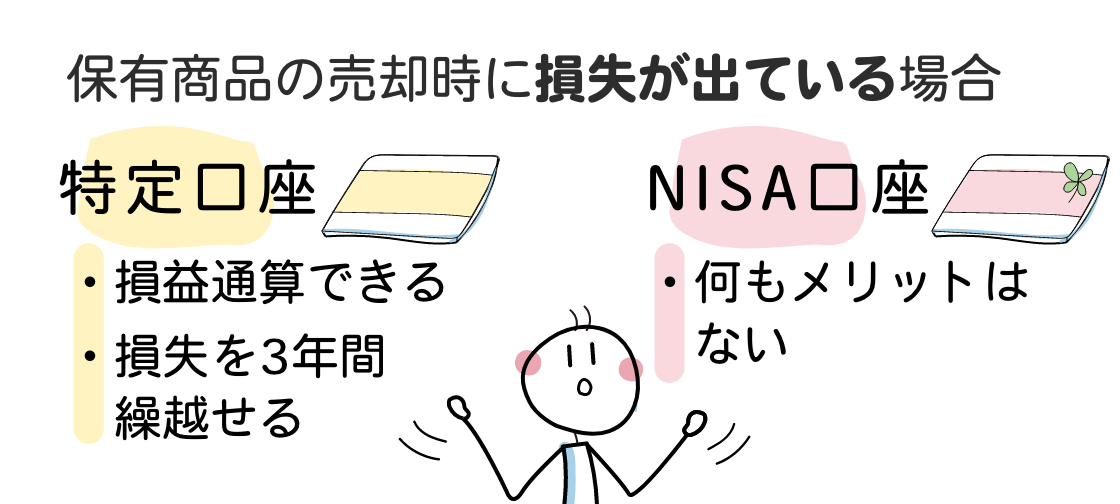

一方、特定口座(課税口座)の商品を売却すると、損失と利益を通算して利益を計算(損益通算)したり、損失を3年間繰越したりできるようなNISAにはないメリットがあります。

しかしNISA口座は、もともと非課税のため損失があっても何もメリットがないことは留意しておきましょう。

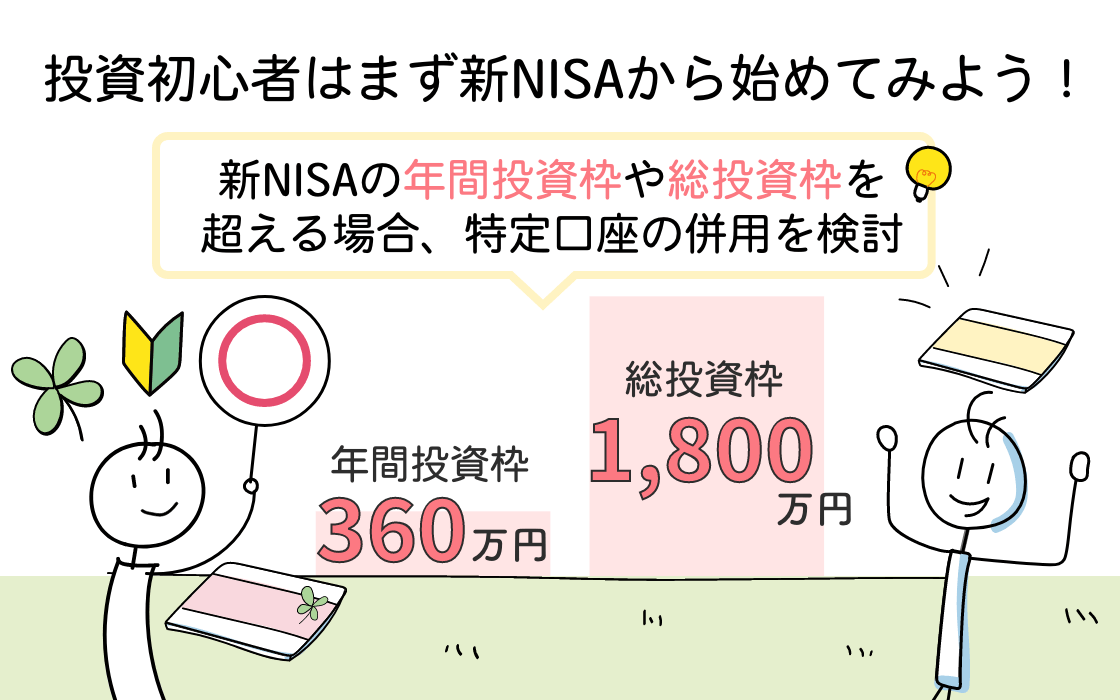

新NISAでは総額1800万円まで、投資で得た利益に税金がかからないため、投資初心者などはまずはNISA口座のみで投資してもよいでしょう。

ただし、新NISAの年間投資枠(360万円)や総投資枠(1800万円)を超えてしまう場合は、特定口座の併用を検討するのも一案です。

運用利益が大きくなるほど特定口座では支払う税金も高くなりますが、NISA口座では節税効果が大きくなり特定口座よりも有利になります。

新NISAでは利益を得られる期間が長く金額が多くなるほど、利益に税金がかからないことによる恩恵が大きくなります。

しかしどんな商品をいつ、いくらで買うかによって得られる利益は異なり、どのタイミングで値上がりするかは相場次第で変わるので予測は難しいといえます。

一般的に、保有期間を長くすると値動きの変動幅(リスク)は小さくなる傾向があります。そのため、新NISAは自分の準備が整ったタイミングでできるだけ早く始めておくと、結果的に長期で保有することにつながり、比較的安定した運用が期待できるでしょう。

~さっそく始めたい人に~

\ドコモユーザーにメリット/

\楽天会員にメリット/

\三井住友カード会員にメリット/

\au派・三菱UFJ派にメリット/

\JCBカード会員にメリット/

このページをシェアする

参考サイト・たあんと

参考サイト・たあんと

銘柄ランキング(つみたて投資枠)

マネックス証券編

銘柄ランキング(成長投資枠)

マネックス証券編

利回りランキング(つみたて投資枠)

利回りランキング(成長投資枠)